Paradox imobiliar 2026

Feb 26, 2026

Paradox imobiliar 2026

Feb 26, 2026

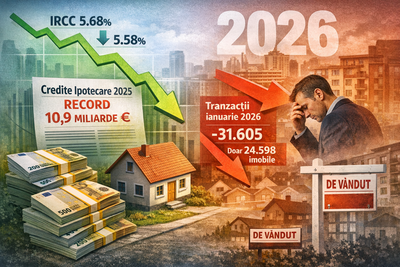

Paradoxul imobiliar din 2026: ratele scad, creditele au fost record, dar tranzacțiile au început anul în frână

Realthie.ro • Februarie 2026 • Timp de citire: ~9 minute

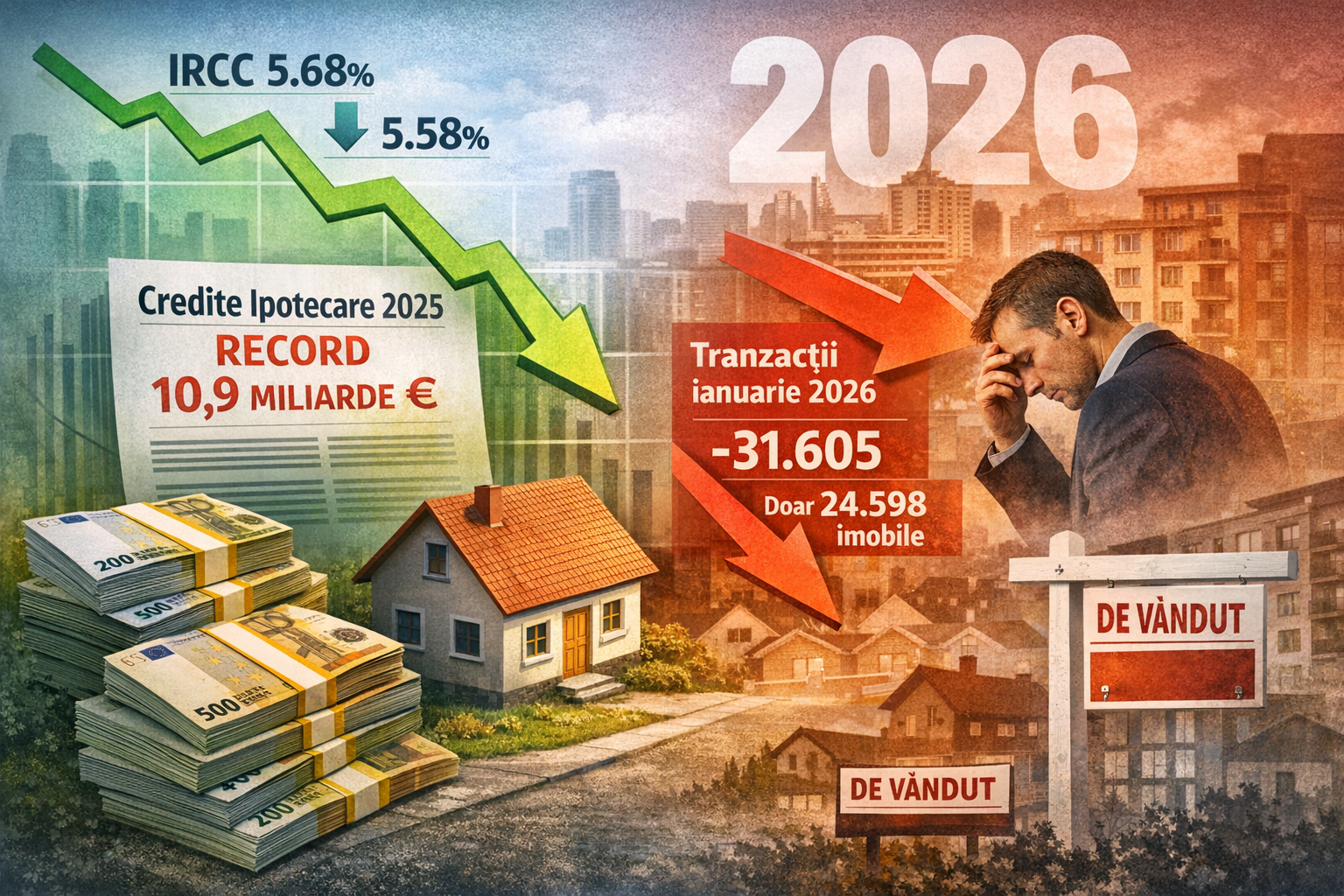

În ultimele săptămâni, piața imobiliară din România a început să arate o contradicție care îi pune pe gânduri și pe cumpărători, și pe vânzători: pe de o parte, se vorbește tot mai mult despre rate ceva mai relaxate (IRCC în scădere), iar pe de altă parte, tranzacțiile din ianuarie 2026 au fost vizibil mai puține decât în decembrie.

Ideea-cheie: 2026 începe cu un context rar: piață mai prudentă, dar cu șanse bune pentru cei care vin pregătiți (pre-aprobare, acte verificate, decizie clară). În astfel de perioade, negocierea se face cu argumente, nu cu emoții.

1) Ce s-a întâmplat concret în ianuarie–februarie 2026

Trei repere au dominat discuțiile din piață:

- IRCC a intrat pe o traiectorie descendentă (început de 2026), ceea ce se vede treptat în ratele creditelor cu dobândă variabilă.

- Volumul creditelor ipotecare în 2025 a fost foarte ridicat (date publice discutate în presă economică), ceea ce arată că apetitul pentru finanțare a existat.

- Tranzacțiile imobiliare din ianuarie 2026 au început anul mai slab (date publice preluate din statisticile ANCPI), iar asta se simte imediat în ritmul vizionărilor și în negociere.

De reținut: faptul că dobânzile se relaxează nu înseamnă automat „explozie” de tranzacții în aceeași lună. Piața reacționează cu întârziere, iar deciziile mari vin după ce oamenii simt stabilitate.

2) De ce „ratele scad” nu înseamnă automat „prețurile urcă”

În practică, decizia de cumpărare nu este doar despre rată. Este despre combinația dintre: siguranța veniturilor, prețul corect, calitatea ofertei și claritatea actelor. În 2026, cumpărătorii sunt mai calculați: cer planuri, întreabă de costuri lunare și vor răspunsuri rapide la probleme de acte.

3) Cum se explică paradoxul: creditare mare în 2025, dar început slab în 2026

Volumul mare de credite în 2025 nu înseamnă neapărat că „toți au cumpărat atunci” exact în aceeași perioadă. În total pot intra și:

- refinanțări (mutări între bănci / optimizări),

- pre-aprobări care s-au transformat în achiziții mai târziu,

- antecontracte la proiecte noi cu finalizare ulterioară,

- diferențe mari între orașe (cerere puternică în centre mari vs cerere fragilă în alte județe).

4) Ce înseamnă asta pentru cumpărători în februarie 2026

Avantajele cumpărătorului pregătit

- Negociere mai bună la proprietăți listate greșit sau care stau de mult.

- Răspuns rapid: când găsești o ofertă bună, contează să poți avansa cu actele și banca.

- Timp pentru verificări: carte funciară, istoricul proprietății, vecinătate, costuri reale de întreținere.

Checklist rapid (practic, fără teorie)

- 1) Ia pre-aprobare înainte de vizionări serioase (îți crește puterea de negociere).

- 2) Compară corect: preț/mp util, etaj, orientare, an, zonă, loc de parcare, costuri lunare.

- 3) Verifică actele: CF, ipoteci, litigii, succesiuni, autorizații (la nou), recepție, intabulare.

- 4) Scrie oferta clar: avans, termen, condiții, ce rămâne în apartament, cine plătește anumite costuri.

- 5) Nu te îndrăgosti de listare: negociază cu argumente, nu cu speranțe.

5) Ce ar trebui să facă vânzătorii ca să nu „stea” anunțul

Într-o piață prudentă, diferența o fac lucrurile simple făcute corect:

- preț corect din start (nu „testăm piața”),

- prezentare curată (poze reale, lumină bună, plan, informații complete),

- flexibilitate la vizionări și acte (cumpărătorii buni se mișcă repede).

Disclaimer: Articol informativ, nu reprezintă consultanță financiară/juridică. Pentru decizii finale, discută cu banca/brokerul și notarul.

Articole similare

Stiri recente

Oferte recente