Fiscalitate avansata imobiliare 2026

Jan 05, 2026

Fiscalitate avansata imobiliare 2026

Jan 05, 2026

Actualizat: 5 ianuarie 2026 • Categoria: Imobiliare

2026 începe cu IRCC mai mic, dar locuințele noi rămân scumpe. Ce înseamnă pentru cumpărători, vânzători și chiriași

Ideea-cheie: ratele la creditele cu dobândă variabilă legate de IRCC pot scădea ușor la început de 2026, însă costul unei locuințe noi rămâne ridicat din cauza TVA 21% și a diferențelor tot mai mari între zone și orașe.

Piața rezidențială intră în 2026 cu un contrast puternic: pe de o parte, indicele IRCC a coborât, ceea ce aduce o mică relaxare la rate pentru o parte dintre români. Pe de altă parte, locuințele noi continuă să fie presate de fiscalitate (TVA standard 21%), iar prețurile și chiriile rămân “în trepte” – cu zone premium care se apropie de niveluri greu de atins pentru un buget mediu.

1) IRCC mai mic în 2026: cât “se vede” în rată

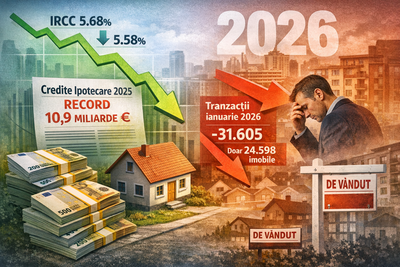

Pentru creditele în lei cu dobândă variabilă legată de IRCC, începutul lui 2026 vine cu o scădere a indicelui față de trimestrul anterior. Asta nu înseamnă automat “rate mici”, dar poate însemna o rată lunară ușor mai mică pentru cei care au marja băncii + IRCC în contract.

Exemplu orientativ (doar pentru înțelegere rapidă)

- Credit: 300.000 lei, perioadă: 25 ani, marjă bancă: 2,5%

- Diferența IRCC: de la 6,06% la 5,68% (diferență 0,38 pp)

- Rata lunară scade aproximativ cu ~75 lei/lună (poate varia în funcție de marjă, comisioane, momentul recalculării și tipul dobânzii)

Notă: dacă ai dobândă fixă (pe 3/5/7 ani), nu vei vedea schimbări până la expirarea perioadei fixe.

Ce să verifici în contract (în 2 minute)

- Indicele: IRCC sau ROBOR (sunt împrumuturi diferite ca mecanism și calendar).

- Când se recalculează: de obicei trimestrial (dar depinde de bancă și de data “resetării”).

- Marja: rămâne aceeași; scade doar componenta de indice.

- Dobândă fixă vs variabilă: dacă e fixă, nu ai impact acum.

Sfat pragmatic: dacă scăderea e mică, refinanțarea nu se decide “după ureche”. O simulare bună compară: dobânda totală, DAE, costuri notar/garanții, comisioane, asigurări și perioada rămasă.

2) TVA la locuințele noi: “fereastra” de excepție până la 31 iulie 2026

În timp ce dobânzile dau semne de relaxare, fiscalitatea la locuințele noi rămâne un factor major de preț. Pentru achizițiile de locuințe noi, TVA standard a ajuns la 21%, iar aplicarea unei cote reduse (de tip “social”) este posibilă doar în condiții stricte și, în practică, pentru un număr limitat de cazuri.

Condiții-cheie (rezumat pe înțelesul tuturor)

- Poți beneficia de TVA redusă (în perioada de tranziție) doar dacă există act juridic cu plata în avans încheiat până la 1 august 2025.

- Locuința trebuie livrată până la 31 iulie 2026 și să fie locuibilă.

- Limită de suprafață: max. 120 mp utili (fără anexe gospodărești).

- Limită de valoare: max. 600.000 lei (fără TVA), incluzând terenul.

- Nu trebuie să fi cumpărat altă locuință cu TVA redusă după 1 ianuarie 2023.

- Pentru antecontracte din intervalul 3–31 iulie 2025, se cere dovada unui avans de 20% achitat integral până la 31 iulie 2025.

Dacă nu te încadrezi în aceste excepții, cumpărarea unei locuințe noi se face, în practică, cu TVA standard – ceea ce poate schimba serios bugetul final.

3) Prețuri și chirii: diferențe mari între zone “premium” și cartiere accesibile

În primele zile din 2026, piața arată o polarizare clară: cartierele “vârf de gamă” din orașele mari sunt mult peste media națională, în timp ce zonele periferice sau mai puțin căutate rămân semnificativ mai accesibile.

Pe scurt: există zone în care prețurile medii de listare au depășit 3.000 €/mp și se apropie, în unele cazuri, de 5.000 €/mp. În același timp, tot în București se găsește și un reper “low” pentru marile orașe, cu zone în jur de ~1.000 €/mp.

Și pe zona de chirii se vede aceeași logică: Bucureștiul rămâne un pol puternic, iar în zone exclusiviste chiriile se pot apropia de sume foarte mari, în timp ce în cartierele “de buget” diferența poate fi de câteva ori.

Ce înseamnă asta pentru tine

- Dacă ești cumpărător: negocierile “la sânge” sunt mai realiste în zonele unde oferta e mare sau unde locuințele stau mult la vânzare.

- Dacă ești vânzător: piața premium cere prezentare impecabilă (poze bune, tur virtual, acte pregătite), dar nu iartă supraevaluarea.

- Dacă ești chiriaș: 2026 merită început cu o “hartă” de cartiere alternative – diferența de buget poate fi decisivă.

4) Impozite locale în 2026: ce se poate schimba de la oraș la oraș

Taxele locale rămân un capitol important pentru proprietari. În România, impozitul pe clădiri pentru persoane fizice (rezidențial) se stabilește prin cote decise de autoritățile locale, în anumite intervale prevăzute de Codul Fiscal.

De reținut

- Pentru clădiri rezidențiale la persoane fizice, cota este, în general, între 0,08% și 0,2% din valoarea impozabilă (stabilită conform regulilor fiscale).

- În 2026, multe autorități locale își calibrează taxele, iar în unele cazuri pot apărea majorări sau reașezări (mai ales în zone “scumpe”).

- Merită verificată hotărârea de consiliu local din localitatea ta (acolo se vede procentul final aplicat).

Checklist rapid: ce faci în ianuarie 2026

Dacă vrei să cumperi

- Verifică dacă împrumutul tău (sau oferta băncii) e legată de IRCC și când se actualizează.

- Compară locuințe noi vs vechi: TVA și costul total pot schimba “cea mai bună alegere”.

- Nu sari peste verificarea actelor: CF, intabulare, certificat energetic, situația juridică a terenului.

- Negociază cu date: prețuri comparabile, timp de listare, costuri de renovare/amenajare.

Dacă vinzi sau dai în chirie

- Actualizează prețul după piață, nu după “cât a cerut vecinul”.

- Investește în prezentare: poze, lumină, ordine, descriere clară, avantaje reale.

- Fii transparent: costuri lunare (întreținere), utilități, loc de parcare, reguli de bloc.

- Ține cont de taxe locale și planifică bugetul anual (mai ales dacă ai mai multe proprietăți).

Concluzie: 2026 nu începe cu o “minune” a pieței, dar aduce semne de relaxare la dobânzi (IRCC), în timp ce TVA și diferențele între zone rămân principalele forțe care împing bugetele. Cine cumpără sau vinde bine în 2026 va câștiga prin calcule corecte, acte curate și negocieri informate.

Disclaimer: articol informativ, nu reprezintă consultanță financiară sau juridică.

Stiri recente

Oferte recente

Clădire ideală locuinta sau spații birouri/cabinete Botoșani

Botosani, Botosani

De vanzare: 200,000 EUR

.JPG)

De vanzare Vila de vacanta pretabil pensiune cu 4113 mp teren

Predeal, Brasov

De vanzare: 525,000 EUR